平成29年度の市・府民税(個人住民税)の改正点

地方税法の改正による平成29年度の市・府民税(個人住民税)の主な改正点をお知らせします。

1.給与所得控除の見直し

平成26年度税制改正で給与所得控除の見直しがされ、控除が適用される上限額が下表のとおり段階的に引き下げられることとなりました。

| 適用時期 | 現行 | 平成28年分 | 平成29年分以後 |

| 上限額が適用される給与収入 | 1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

2.日本国外に居住する親族に係る扶養控除等の書類の添付等の義務化

平成28年1月1日以後の所得に係る確定申告や住民税の申告等において、国外居住親族に係る配偶者控除・扶養控除等の適用を受ける場合には「親族関係書類」及び「送金関係書類」を申告書に添付または提出時に提示しなければならないこととなりました。

ただし,給与所得者の年末調整などにおいて,すでに「親族関係書類及び送金関係書類」を扶養控除等申告書に添付等している場合は申告時に改めて提出する必要はありません。

○親族関係書類

○親族関係書類

国外居住親族が申告者の親族であることを証するもので、次のいずれかの書類です。(※書類が外国語の場合は、日本語の翻訳文も必要です。)

【国外居住親族が日本人の場合】

戸籍の附票の写しなど日本国または地方公共団体が発行した書類および非居住者である親族の旅券の写し

【国外居住親族が外国人の場合】

外国政府または外国の地方公共団体が発行した書類(国外居住者である親族の氏名、生年月日および住所または居所の記載があるものに限ります。)

○送金関係書類

○送金関係書類

申告者が当該年中に国外居住親族の生活費または教育費に充てるために支払いがあったことを証するもので、次の書類です。(※書類が外国語の場合は、日本語の翻訳文も必要です。)

・金融機関が発行した書類またはその写しで、その金融機関が行う為替取引により非居住者の親族に支払をしたことを明らかにする書類

・クレジットカード発行会社が発行した書類またはその写しで、国外居住親族がクレジットカード発行会社が交付した家族カードを利用して商品の購入や役務提供を受けたことにより、その代金に相当する額の金銭を受領することを明らかにする書類

※知人に依頼して生活費を現金で国外居住者である親族に渡している場合など、「送金関係書類」がない場合は、扶養控除等の適用を受けることができません。

※国外居住者である親族が複数人いる場合、その親族ごとに「送金関係書類」が必要です。書類がない場合は、扶養控除等の適用を受けることができません。

(例:国外居住者である配偶者と子の世帯で、配偶者に一括して生活費を送金している場合、その「送金関係書類」は配偶者に係る書類には該当しますが、子にかかる「送金関係書類」には該当しないため、子は適用を受けることができません。)

3.金融所得課税の一体化

公社債等については,これまで株式等とは異なる課税方式となっていましたが,金融所得課税の均衡化、一体化を進める観点から,株式等の課税方式と同一化することとされました。

また、特定公社債等の利子所得・譲渡所得と上場株式等の配当所得および譲渡所得との間の損益通算の範囲を拡大し、譲渡損失等について、3年間の繰越控除ができるようになりました。

■公社債の区分及び税率について

■公社債の区分及び税率について

公社債については、特定公社債等と一般公社債等に区分し、課税方式が変更されます。

公社債等に係る課税方式

※特定公社債・・・・・地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以前に発行された公社債など一定の公社債

※一般公社債・・・・・特定公社債以外の公社債

※平成28年1月1日以降、特定公社債等についても、特定口座で計算される所得の対象として受け入れることができ、特定公社債等の利子等についても「道府県民税配当割」の課税対象とされます。

※源泉徴収選択した特定口座内の特定公社債等の譲渡所得として申告した場合、「道府県民税株式等譲渡所得割」の課税対象とされます。

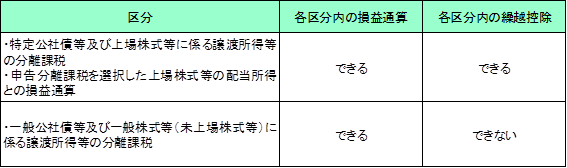

■損益通算及び繰越控除

■損益通算及び繰越控除

金融所得課税の一体化の一環として、特定公社債等の利子所得および譲渡所得と上場株式等の配当所得譲渡所得との間で損益通算をすることが可能になりました。

また,損益通算をしても控除しきれない譲渡損失等については,翌年以後3年間にわたり繰越控除をすることが可能となります。一般公社債等の譲渡所得については、一般株式等(非上場株式など)の譲渡所得との間で損益通算をすることが可能となりますが、繰越控除をすることはできません。この改正に伴い、

上場株式等に係る譲渡所得と一般株式等に係る譲渡所得との間での損益通算はできなくなりました。

分離課税制度の改組

更新日:2021年08月27日