非課税基準(個人住民税・森林環境税)

ページID : 3046

■個人住民税(市民税・府民税)が課税されない人

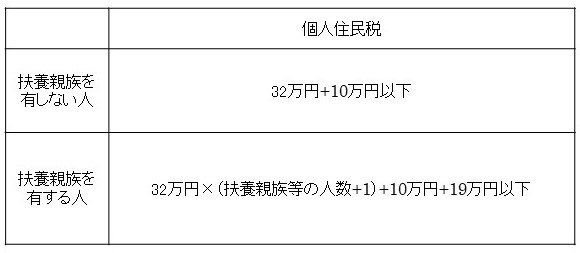

均等割・所得割がかからない人

1.1月1日(賦課期日)現在、生活保護法によって生活扶助を受けている人

2.1月1日(賦課期日)現在、以下に該当する方で、前年の合計所得金額が135万円以下の人

・障害者

・未成年者

・寡婦またはひとり親

3.前年中の合計所得金額(※A)が次の金額以下の人

※A.合計所得金額・・・・・純損失、雑損失の繰越控除前の総所得金額等。純損失、雑損失がない場合は総所得金額等と同額

■扶養親族に応じた非課税基準

■所得割がかからない人

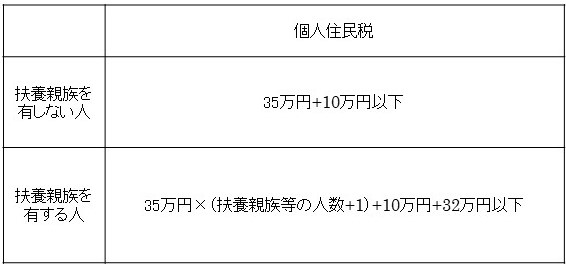

1.前年中の総所得金額等(※B)が次の金額以下の人

※B. 総所得金額等・・・・・総所得金額、山林所得金額、土地建物(特別控除前)、株式等の譲渡所得金額などの合計額

■扶養親族に応じた非課税基準

■森林環境税(国税)が課税されない人

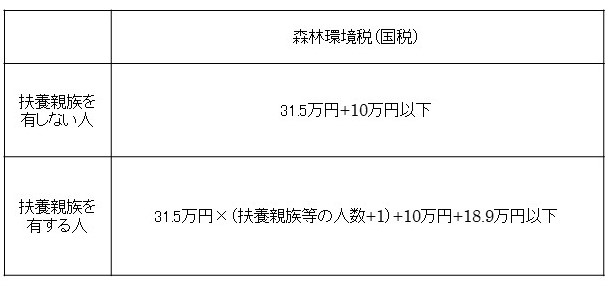

次のいずれかの基準に該当する方は、森林環境税が非課税となります。

・生活保護法の規定による生活扶助を受けている人

・障がい者、未成年者、寡婦またはひとり親で前年の合計所得金額が135万円以下の人

・前年の合計所得金額が次の金額以下の人

■扶養親族に応じた非課税基準

※令和6年度より個人住民税が非課税であっても森林環境税(国税)のみ課税対象の人がいます。

更新日:2025年10月30日